All-inclusive schärft das Profil

AHGZ - Ein Beitrag zum Teil 6 der Serie Warenkalkulation in der Gastronomie

In der vergangenen Woche hat die AHGZ gezeigt, wie man Weine richtig kalkuliert. Handlungsbedarf besteht aber auch bei Veranstaltungen, zumal der Wettbewerbsdruck schärfer wird.

Bei der Kalkulation des Angebots ist nicht nur an den Wareneinsatz der Speisen und Getränke zu denken, sondern auch an den sonstigen Aufwand. Dazu zählen beispielsweise zusätzliche Mitarbeiterstunden, Dekoration, Menükarten, Kerzen, spezielle Tischwäsche und Servietten. Die Extra-Kosten für Blumen, Musik und Zeltmiete sollte man stets separat ausweisen.

Mehrarbeit berücksichtigen

Bei den Personalkosten ist nicht nur an die zusätzlich bestellten Aushilfen zu denken, sondern auch an die Mehrarbeit des Stammpersonals, angefangen vom Stellen der Tische über das Eindecken und Schmücken, den Zusatzstunden für Küche und Service bis zum Abräumen und Spülen. Um das Personalkostenrisiko bei Festen zu begrenzen, empfiehlt es sich, mit dem Veranstalter die Vereinbarung zu treffen, dass ab einer bestimmten Uhrzeit zusätzlicher Personalaufwand extra in Rechnung gestellt wird. Wichtig ist natürlich, dass dies vorab fest vereinbart wird.

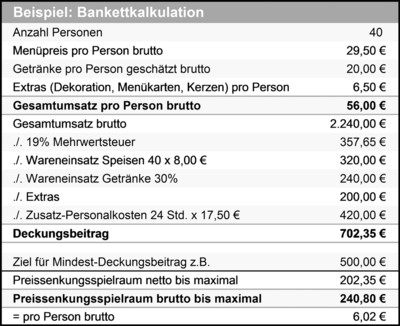

Eine große Unsicherheit in der Bankett-Kalkulation ist der zu erwartende Getränkekonsum. Eine sichere Vorab-Kalkulation ist kaum möglich. Trotzdem ist sie wichtig, um den eigenen Spielraum in der Preisgestaltung zu erkennen. Beispiel: Herr Huber möchte seinen 65. Geburtstag mit 40 Personen feiern. Aus den Menüvorschlägen, die wie im A-la-carte-Restaurant kalkuliert sind, wählt er die preiswerteste Variante zu 29,50 Euro aus. Dazu gibt es Mineralwasser, Wein oder Bier, Kaffee und Digestifs. Herr Huber fragt, mit welchem Betrag er insgesamt rechnen müsse. Der Gastronom ermittelt überschlägig einen Betrag von rund 2.200 Euro. Herr Huber sagt, soviel Geld wolle er nicht ausgeben. Er sei doch ein guter Stammgast des Hauses – ob da nicht ein Rabatt drin wäre?

Welchen Spielraum hat der Gastronom nun für ein günstigeres Angebot? Macht die Veranstaltung überhaupt noch Sinn, wenn er einen Preisnachlass gewährt? Dazu ist es wichtig, den aus der Veranstaltung zu erwartenden Deckungsbeitrag (Nettoumsatz abzüglich direkt zurechenbarer Kosten) zu kennen. Gleichzeitig sollte der Wirt eine Vorstellung davon haben, was ihm die Veranstaltung bringen sollte. Je nach definierten Ertragszielen lässt sich dann der Preisspielraum erkennen (siehe Tabelle).

Bei dem in der Tabelle aufgeführten Kalkulationsbeispiel hat der Wirt einen Preissenkungsspielraum von maximal 240 Euro, ohne dass sein Mindest-Ertragsziel gefährdet wird. Er könnte also zum Beispiel bei den Getränken einen deutlichen Preisnachlass gewähren oder ein kostenloses Extra anbieten. So hat er eine immer noch rentable Veranstaltung gewonnen und der Gast kann stolz auf seinen Verhandlungserfolg sein.

Frau Huber, Wächterin über die knappe Haushaltskasse, hat eine Idee: „Im Keller liegen doch noch 20 Flaschen von unserem Lieblingswein. Ihn könnten wir doch bei der Geburtstagsfeier ausschenken.“ Viele Gastronomen lehnen das Mitbringen von Getränken oder selbst gebackenen Kuchen durch die Gäste strikt ab. Es gibt jedoch dafür eine Lösung, die einen Gewinnausfall vermeidet: das so genannte Korkgeld.

Verdient der Gastronom an einer Flasche Wein durchschnittlich 10 Euro nach Abzug des Einkaufspreises, beträgt das angemessene Korkgeld 10 Euro pro Flasche. Denn schließlich bleibt ja sein sonstiger Aufwand gleich. Nur der Einkaufspreis für den Wein kann die Ersparnis für den Veranstalter sein.

Vom Festpreis profitieren

Hat der Gast Sorge, dass seine Rechnung durch den übermäßigen Getränkegenuss seiner Gäste in den Himmel steigen könnte oder bemängelt er die Kontrollierbarkeit des auf der Rechnung aufgeführten Konsums, fragt er vielleicht nach einem Festpreis inklusive Getränken.

Solche All-inclusive-Preise sind im Trend – für den Urlaub im Ferienhotel, aber auch für Veranstaltungen. Durch einen Festpreis einschließlich aller Getränke ergeben sich für beide Seiten Vorteile: Der Veranstalter muss sich nicht vor der Höhe der Endrechnung fürchten, und der Gastronom weiß im Voraus, welchen Umsatz er haben wird. Unerfreuliche Auseinandersetzungen über die Korrektheit der Rechnung bleiben ausgeschlossen, und der Abrechnungsaufwand ist geringer.

Diesem Vorteil steht das Risiko gegenüber, dass die Gäste wesentlich mehr trinken als in der Kalkulation des Gastronomen zugrunde gelegt. Dieses Risiko muss sich der Gastronom natürlich vom Gast bezahlen lassen. Bei der Kalkulation ist deshalb auf die normale Verbrauchsmenge ein Risikoaufschlag vorzunehmen, der mit etwa 50 Prozent auf den Wareneinsatz angesetzt werden sollte. Im in der Tabelle aufgeführten Beispiel wären das 120 Euro.

Trinken die Gäste nun tatsächlich die Hälfte mehr als erwartet, erreicht der Gastronom trotzdem noch den Ziel-Deckungsbeitrag von 500 Euro. Trinken die Gäste weniger als erwartet, profitiert er doppelt: Er hat keinen Umsatzausfall und den All-inclusive-Aufschlag als Mehrgewinn gegenüber der Abrechnung nach Verbrauch. All-inclusive-Preise bieten also – richtig kalkuliert – die Chance auf mehr Gewinn.

Wichtig: Nachkalkulation

Um den Normalkonsum richtig einschätzen zu können, werden möglichst viele Erfahrungswerte benötigt. Festpreise sind nichts für Anfänger. Aber wer All-inclusive-Preise auf Nachfrage anbieten kann oder sogar aktiv damit wirbt, ist dem Mitbewerber eine Nasenlänge voraus.

Genau so entscheidend wie die sorgfältige Vorkalkulation von Veranstaltungen ist die Nachkalkulation. Wie viel Umsatz und welche Kosten sind wirklich entstanden, und wie viel wurde an der Veranstaltung verdient?

Die Erkenntnisse daraus sollten in die nächste Vorkalkulation einfließen. Die Arbeit fällt relativ gering aus, wenn für das Angebot, die Rechnung und die Nachkalkulation jeweils dasselbe Tabellenschema (beispielsweise in Excel) verwendet wird. Es lohnt sich, Musterkalkulationen für verschiedene Veranstaltungstypen anzulegen und darin Erfahrungswerte zu verarbeiten.

Tipps für die Kalkulation von Bankett-Veranstaltungen:

- Kalkulieren Sie alle Zusatzkosten ein! Vereinbaren Sie eine Vergütung für unerwartet lange Nachtarbeit der Servicemitarbeiter!

- Bestimmen Sie für Preisverhandlungen einen Mindestbetrag, den Sie mit der Veranstaltung verdienen wollen!

- Zeigen Sie sich flexibel, wenn der Veranstalter Eigenleistungen einbringen möchte!

- Nutzen Sie All-inclusive-Preise zur Profilierung im Wettbewerb!

- Lernen Sie aus der Nachkalkulation!

Autor: Dipl. Kfm. Jochen Schmidt

Erschienen in der Allgemeinen Hotel- und Gastronomie-Zeitung, Ausgabe 2008/22

(Teil 6 der AHGZ -Serie zur Kalkulation)

überarbeitet am 23. Juni 2014