Edle Tropfen brauchen Köpfchen

AHGZ - Ein Beitrag zum Teil 5 der Serie Warenkalkulation in der Gastronomie

In der vergangenen Woche hat die AHGZ dargestellt, welche Rolle die Berechnung alkoholfreier Getränke spielt. Nicht minder wichtig ist die richtige Kalkulation beim Wein.

Viele Gastronomen sind stolz auf ihre große Weinkarte mit vielen erlesenen Gewächsen. Betrachten sie jedoch ihre monatliche Verkaufsstatistik, ist diese meist viel kürzer als ihre Weinkarte: Die guten und teuren Flaschen werden selten bis nie verkauft.

Liegt es am mangelnden Weinverstand der Gäste? Vielleicht – aber viel eher sind es die gedankenlos kalkulierten Preise, die den Verkaufserfolg verhindern. Denn ganz nach Lehrbuch wenden viele brav die Kalkulation mit dem prozentualen Warenrohaufschlag an: Einkaufspreis plus 200 Prozent plus Mehrwerts teuer.

Also steht der einfache Wein, der pro Flasche im Einkauf 3,90 Euro kostet, mit 13,90 Euro auf der Karte. Der bessere Wein zum Einkaufspreis von 7,80 Euro kostet schon 27,80 Euro. Und der hochwertige Bordeaux zum Einkaufspreis von 15 Euro ziert mit stolzen 53,50 Euro die Weinkarte. Das leistet sich der Gast, wenn überhaupt, höchstens zum festlichen Anlass – und wird sehr zögern, eine zweite Flasche nachzubestellen. So ist es kein Wunder, dass gute Weine eher zu Hause als im Restaurant getrunken werden. Dabei sollte es doch umgekehrt sein.

Das Verhalten der Gäste ist nachvollziehbar, denn beim einfachen Wein muss man weniger als 10 Euro im Vergleich zum eigenen Einkauf „draufzahlen“, während es bei der Spitzenqualität über 30 Euro sind. Warum aber soll der Gast dafür bestraft werden, dass er einen guten Wein trinkt? Schließlich ist der Aufwand für den Service gleich, ob er einen einfachen oder einen Spitzenwein an den Tisch bringt. Es ist daher nahe liegend, mit jeder verkauften Flasche Wein das Gleiche verdienen zu wollen. Das heißt: Flaschenweine sollten mit einem fixen Aufschlag in Euro kalkuliert werden. Unten stehende Tabelle zeigt die Auswirkungen auf die Verkaufspreise.

Bei einem Preis von 29,80 Euro statt 53,50 Euro ist die Hemmschwelle, sich eine oder auch zwei gute Flaschen Wein zu leisten, deutlich niedriger. Der Gast erlebt eine wesentlich bessere Gesamtqualität und Weinkompetenz des Gastronomen und empfindet das Preis-Leistungs-Verhältnis als fairer. Das fördert Wiederholungsbesuche und stärkt die Wettbewerbsfähigkeit. Zusätzlich besteht der Vorteil eines schnelleren Warenumschlages und geringeren Verderbs. Und das weniger strapazierte Budget des Gastes reicht vielleicht noch für ein Dessert.

Eine Variante ist, den fixen Aufschlag zu staffeln: etwa 10 Euro für einfache, 12 Euro für mittlere und 15 Euro für gehobene Qualitäten.

Eine dritte Möglichkeit zum sanften Einstieg in diese Art der Kalkulation ist, erst ab einem bestimmten Einkaufspreis den fixen Aufschlag anzuwenden – also beispielsweise bei allen Weinen, die im Einkauf teurer als 10 Euro sind.

Ausgewogene Nachfrage

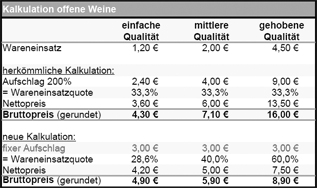

Auch für offene Weine ist die Kalkulation mit einem fixen Aufschlag vorteilhaft und fördert den Absatz gehobener Qualitäten. Setzt man den Aufschlag zum Beispiel mit 3 Euro pro 0,2-Liter-Glas an, ergibt sich der Vergleich aus der Tabelle.

Auch hier ist durch die andere Kalkulationsweise mit einer ausgewogenen Verteilung der Nachfrage zu rechnen – die Gäste werden zu den besseren Qualitäten gelockt und von einem guten Wein bestellt man viel lieber einen zweiten! So gewinnen beide – die Gäste und der Gastronom.

Autorin: Dipl. Betriebswirtin Martina Carduck

Erschienen in der Allgemeinen Hotel- und Gastronomie-Zeitung, Ausgabe 2008/21

(Teil 5 der AHGZ -Serie zur Kalkulation)

überarbeitet am 23. Juni 2014